发布日期:2024-10-25 06:59 点击次数:131

上市券商前三季度事迹缓缓揭晓,自营或仍饰演迫切扮装。

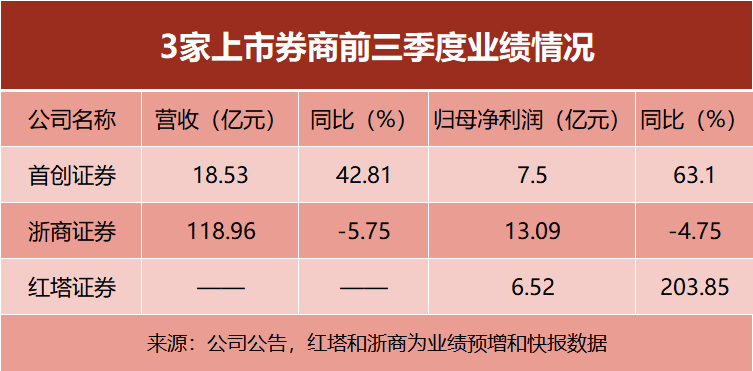

10月23日,首创证券败露三季报:前三季度营收和归母净利润双双杀青正增长,增幅辞别为42.81%和63.10%。这是上市券商首家三季报。再加上日前以事迹预增/快报体式败露三季报的红塔证券和浙商证券,当今已有三家券商揭晓三季报情况。

从现存数据来看,自营业务是显耀相沿券买卖绩的要素。多位券商分析师均以为,政策组合拳利好券商基本面改善,其中受益于权利市集探底回升,预测有望助推券商投资事迹超预期。

首份券商三季报出炉

据首创证券败露,前三季度杀青营收18.53亿元,同比增长42.81%;杀青归母净利润为7.50亿元,同比增长63.10%。相对上半年,该公司的营收和归母净利润均保持了两位数的高增长。

若是分季度看会发现,首创证券的事迹在最近两个季度进展更佳。数据露馅,第一季度时,首创证券归母净利润为2.20亿元,第二和第三季度辞别为2.57亿元和2.73亿元,环比增幅辞别为16.51%和6.32%。

三季报中,说念及营收变动原因,首创证券称,主要系论说期内钞票处理业务手续费净收入增长及金融器具投资总收益增长。

据吞并利润表数据策画,2024年前三季度,首创证券资管业务手续费净收入为7.48亿元,同比增长翻倍;以“投资收益+公允价值变动损益-春联营市欢企业投资收益”估算,首创证券前三季度自营揽收8.86亿元,同比增长24.18%。约略策画,这两项的统统收入占总收入的比重已超简略。

首创证券的投行业务手续费净收入也杀青了正增长,前三季度揽收1.15亿元,增幅为74.72%。经纪业务则有所下滑,前三季度手续费净收入为1.33亿元,同比减少20.42%。

有券商归母净利润降幅收窄

此前,红塔证券和浙商证券也败露了三季报的干系信息。其中,红塔证券公告称,经财务部门初步测算,预测2024年前三季度杀青归母净利润为6.52亿元,同比增长203.85%。

对此,红塔证券称,论说期内按照各项监管条目,落实各项职责,保持战术定力,通过科学、有用的钞票建树和弥补薄弱行径,得回彰着效力,从而杀青公司举座权术事迹同比增多。

浙商证券的事迹快报公告露馅,前三季度,该公司杀青营收118.96亿元,同比下跌5.75%;杀青归母净利润13.09亿元,同比下跌4.75%,较上半年有所收窄。上半年,浙商证券归母净利润同比下滑13.94%。

针对事迹变化,浙商证券称,论说期内,公司积极抢合手业务机遇,遥远刚烈发展信心,全标的挖掘降本增效点,保持了较为谨慎的权术事迹,露馅出妥当的权术处理水平和较好的抗波动才能。

本年上半年,市集行情持久处于低迷,再重迭股权融资遇冷,券商们的举座事迹进展并欠安。仅看43家上市券商,上半年净利润统统为639.61亿元,同比下跌逾两成。上述3家券商的收获单无疑为证券行业行将迎来的财报季增添亮色。

自营业务或显耀改善事迹

另外,从红塔证券和首创证券的事迹来看,上半年券买卖绩的自营业务或仍将是要津变量。从面前机构的研判来看,多位分析师皆暗示,低基数重迭市集提振,预测权利自营开动券商三季报事迹改善。比如国泰君安非银分析师刘欣琦预测,前三季度上市券商投资业务收入同比增多21.04%,至1342.64亿元,激动板块累计降幅显耀收窄。

此外,自9月24日以来,市集交投活跃度一直处在高位,市集提振也会给券商经纪业务带来利好。不外,这种积极影响在第四季度的财报上会显得愈加彰着。仅从首创证券的三季报来看,经纪业务手续费净收入出现环比下跌。刘欣琦预测上市券商前三季度经纪业务收入同比下滑16.24%,至643.95亿元。

此外,大宗分析师的共鸣是券商三季度投行业务收入或仍有较大压力,但对资管业务的研判略有不对。刘欣琦以为,受处理费率下滑影响,预测上市券商资管业务收入同比下滑1.61%。正直证券非银分析师许旖珊则预估资管业务收入或微增0.3%。

从举座看赌钱赚钱官方登录,券商分析师浩大以为,近期的系列政策组合拳利好券商基本面改善。中信建投非银分析师赵然暗示,证券板块在流动性改善和政策落地的双厚利好激动下,有望迎来事迹和估值的双重擢升,同期头部券商的并购重组有望进一步加快,行业的举座效力和盈利才能将迟缓擢升。